互联网资管“野蛮时代”将在6月底划上句号

2018-04-03

4月3日,互联网资管业被一份由央行互联网金融风险专项整治工作领导小组办公室发出的文件《关于加大通过互联网开展资产管理业务整治力度及开展验收工作的通知》(以下简称《通知》)引发地震。

钱云了解《通知》后,发现该《通知》目标为做好通过互联网开展资产管理业务领域的清理整顿工作,明确了互联网金融平台的合法全规标准和清理整顿要求。

而3月28日召开的中央全面深化改革委员会第一次会议审议通过了《关于规范金融机构资产管理业务的指导意见》(编注:俗称“资管新规”)。

重点如下:

1、监管层明确资产管理属于特许经营业务,须纳入金融监管。

通过互联网开展资产管理业务的本质是资产管理业务。资产管理业务作为金融业务,属于特许经营行业,须纳入金融监管。

2、明确未取得金融牌照不得从事互联网资管业务

按照通知要求,依托互联网公开发行、销售资产管理产品,须取得中央金融管理部门颁发的资产管理业务牌照或资产管理产品代销牌照。

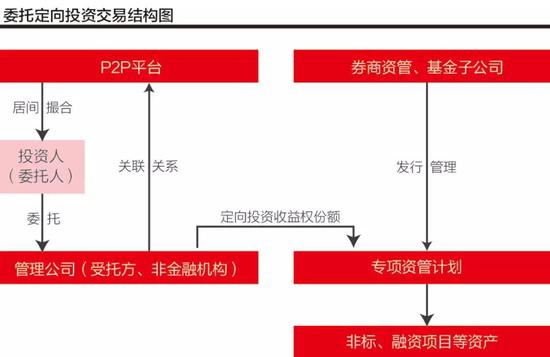

3、“定向委托投资”、“收益权转让”等常见业务模式属于非法金融活动

未经许可,依托互联网以发行销售各类资产管理产品(包括但不限于“定向委托计划”“定向融资计划”“理财计划”“资产管理计划”“收益权转让”)等方式公开募集资金的行为,应当明确为非法金融活动,具体可能构成非法集资、非法吸收公众存款、非法发行证券等。

多位业内人士认为,由于此类业务在其推广宣传、投资者门槛及人数上限并未进行特别规范,因此具有规避私募管理办法的监管套利嫌疑。

4、互联网资管模式需立即停止,且存量业务最迟于2018年6月底压缩为零。

依托互联网发行销售资产管理产品的行为,须立即停止,存量业务应当最迟于2018年6月底前压缩至零。个别从业机构情况特别复杂、确有必要适当延长整改时限的,应经省级人民政府批准,并由省级人民政府指定相关部门负责后续整改监督及验收。

5、互联网平台不得为各类交易场所代销,包括引流。

互联网平台不得为各类交易场所代销(包括“引流”等方式变相提供代销服务)涉嫌突破国发[2011]38号文、国办发[2012]37号文以及清理整顿各类交易场所“回头看”政策要求的资产管理产品。

这里是重述此前64号文的要求。去年7月的一轮金交所(区域性金融资产交易所)监管风暴让大批理财平台下架相关产品,陆金所、京东、苏宁、微金所等几十个理财平台紧急下架金交所产品。

6、未持牌的机构控制人要承诺不再从事互联网资管业务

对于仍未持有资产管理业务相关牌照,但存量业务已经化解至零、未新增业务的机构,各省整治办应要求机构及其控制人出具不再从事互联网资产管理业务的承诺书,并限期办理工商及ICP备案变更等,确保工商注册信息及网站内容等不得含有与资产管理业务相关的误导性陈述。

7、明确未化解存量业务的机构为从事非法金融活动

通知强调了惩戒措施。即对于未按要求化解存量的机构,将明确为从事非法金融活动,纳入取缔类进行处置,采取包括注销电信经营许可、封禁网站、下架移动APP、吊销工商营业执照,要求从事金融业务的持牌机构不得向其提供各类服务等。

8、明确仍有存量资管业务的网贷机构不得备案登记

《通知》并对网贷机构的资管业务进行了特别规定。对于网贷机构将互联网资产管理业务剥离、分开立为不同实体的,应当将分立后的实体视为原网贷机构的组成部分,一并进行验收,承接互联网资产管理业务的实体未将存量业务压缩至零前,不得对相关网贷机构予以备案登记;股东资质也要严加审核。